Під час проведення моніторингу закупівель Державна аудиторська служба України (ДАСУ) часто виявляє різного роду порушення. Однак, чи завжди це означає автоматичне накладення штрафу на замовника? У цій статті ми розглянемо, які саме порушення можуть призвести до адміністративної відповідальності, а в яких випадках штрафу можна уникнути.

Які порушення можуть призвести до адміністративної відповідальності?

Стаття 164-14 КУпАП містить шість частин, в яких визначені види правопорушень, за вчинення яких може бути накладено адміністративне стягнення. Детальніше з їх переліком та розмірами штрафів можна ознайомитися у матеріалі за посиланням: Адміністративна відповідальність в публічних закупівлях.

За що ДАСУ може оштрафувати порушника самостійно, без звернення до суду?

Для того, аби відповісти на це питання, варто звернутися до статті 234-1 КУпАП. В даній статті визначено, що органи державного фінансового контролю розглядають справи про адміністративні правопорушення, пов’язані з порушенням законодавства з фінансових питань (стаття 164-2), порушенням порядку припинення юридичної особи (частини третя – шоста статті 166-6), порушенням законодавства про закупівлі (частини перша і друга статті 164-14).

Від імені органів державного фінансового контролю розглядати справи про адміністративні правопорушення і накладати адміністративні стягнення мають право: керівник центрального органу виконавчої влади, що реалізує державну політику у сфері державного фінансового контролю, його заступники, а також інші уповноважені керівником посадові особи цього органу.

Тож, з наведеного вбачається, що ДАСУ має повноваження самостійно штрафувати порушників за вчинені ними порушення законодавства про публічні закупівлі, що наведені у частинах першій та другій статті 164-14 КУпАП.

Моніторинг закупівель ⎯ це один із способів, в який аудитор може виявляти вчинені замовником порушення. Однак, дійсно, не завжди перевірка закупівлі ДАСУ завершується накладенням штрафу. Навіть, якщо під час її здійснення аудитор виявив вчинені замовником порушення.

Як має діяти ДАСУ в ході виявлення факту вчинення замовником порушення?

У випадку, якщо під час здійснення моніторингу закупівлі аудитором було виявлено ознаки порушення, вчиненого замовником, аудитор має зазначити про них у своєму висновку. Далі, такий висновок підлягає оприлюдненню в електронній системі закупівель протягом трьох робочих днів з дня його складання.

Після цього замовник має декілька варіантів подальшого розвитку подій:

- замовник має право протягом 3 робочих днів з дня оприлюднення висновку одноразово звернутися до органу державного фінансового контролю за роз’ясненням змісту висновку та його зобов’язань, визначених у висновку.

- замовник протягом 5 робочих днів з дня оприлюднення органом державного фінансового контролю висновку оприлюднює через електронну систему закупівель інформацію та/або документи, що свідчать про усунення порушення (порушень) законодавства у сфері публічних закупівель, викладених у висновку, або аргументовані заперечення до висновку, або інформацію про причини неможливості усунення виявлених порушень.

- замовник, у разі незгоди з інформацією, викладеною у висновку, має право оскаржити висновок до суду протягом 10 робочих днів з дня його оприлюднення.

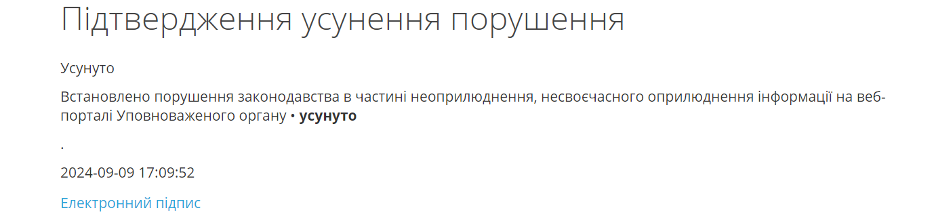

При цьому, частиною 9 статті 8 Закону України «Про публічні закупівлі» визначено, що у разі підтвердження органом державного фінансового контролю факту усунення замовником порушення (порушень) законодавства у сфері публічних закупівель, викладених у висновку, про що цей орган зазначає в електронній системі закупівель протягом п’яти робочих днів з дня оприлюднення замовником відповідної інформації в електронній системі закупівель, службова (посадова) особа замовника та/або уповноважена особа замовника не притягається до адміністративної відповідальності за порушення законодавства у сфері закупівель з порушень, що були усунуті замовником відповідно до висновку.

Тож, навіть якщо за результатами здійснення моніторингу аудиторами було виявлено вчинені замовником порушення, про що було зазначено у висновку, і замовник їх усунув, аудитор не буде притягати такого замовника до відповідальності. Однак, для того, щоб пересвідчитися, що штрафу точно не буде, варто дочекатися в електронній системі закупівель відповідної інформації від ДАСУ щодо підтвердження факту усунення замовником порушення.

Однак, звертаємо вашу увагу та те, що якщо замовник не усунув визначене у висновку порушення, що призвело до невиконання ним вимог, передбачених цим Законом, а також висновок не оскаржено до суду, орган державного фінансового контролю після закінчення строку на оскарження до суду, визначеного у частині десятій цієї статті, за результатами моніторингу вчиняє дії щодо притягнення до адміністративної відповідальності за порушення законодавства у сфері публічних закупівель.

Номер протоколу зазначається в електронній системі закупівель наступного робочого дня з дня складання протоколу, а також зазначаються дата та номер відкриття провадження у справі протягом наступного робочого дня з дня отримання інформації про відкриття такого провадження.

Щоб швидко знайти релевантні висновки ДАСУ або рішення АМКУ щодо аналогічної ситуації, рекомендую скористатися Clarity App.